Rechtslage ab 2011 (bis 2015) - Auszug aus der Pauschalierungsverordnung 2011

§ 6. (1) Der Gewinn aus land- und forstwirtschaftlichem Nebenerwerb, aus be- und/oder verarbeiteten eigenen und zugekauften Urprodukten sowie aus dem Almausschank ist durch Einnahmen-Ausgaben-Rechnung gesondert zu ermitteln. Bei Ermittlung des Gewinnes aus land- und forstwirtschaftlichem Nebenerwerb dürfen die Betriebsausgaben nur bis zur Höhe der entsprechenden Betriebseinnahmen in Abzug gebracht werden.

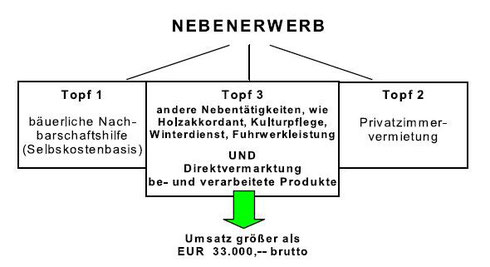

(2) Als land- und forstwirtschaftlicher Nebenerwerb sind Nebentätigkeiten zu verstehen, die nach ihrer wirtschaftlichen Zweckbestimmung zum land- und forstwirtschaftlichen Hauptbetrieb im Verhältnis der wirtschaftlichen Unterordnung stehen. Die Zimmervermietung mit Frühstück im Ausmaß von höchstens 10 Betten stellt land- und forstwirtschaftlichen Nebenerwerb dar, wobei die Betriebsausgaben mit 50% der entsprechenden Betriebseinnahmen (einschließlich Umsatzsteuer) angesetzt werden können. Wird beim land- und forstwirtschaftlichen Nebenerwerb das Entgelt überwiegend für die Bereitstellung von Fahrzeugen, Maschinen oder Geräten gegenüber Nichtlandwirten geleistet, können 50% der gesamten Einnahmen (einschließlich Umsatzsteuer) als pauschale Betriebsausgaben abgezogen werden. Dies gilt auch dann, wenn das anteilige Entgelt für die Arbeitsleistung zu Einkünften aus nichtselbständiger Arbeit führt.

(3) Bei der Ermittlung des Gewinnes aus be- und/oder verarbeiteten Urprodukten sowie aus Almausschank (Abs. 1) sind die Betriebsausgaben mit 70% der Betriebseinnahmen (einschließlich Umsatzsteuer) anzusetzen. Voraussetzung für die Zurechnung der Be- und/oder Verarbeitung des Urproduktes und des Almausschankes zur Land- und Forstwirtschaft ist, dass die Be- und/oder Verarbeitung bzw. der Almausschank nach ihrer wirtschaftlichen Zweckbestimmung zum land- und forstwirtschaftlichen Hauptbetrieb im Verhältnis der wirtschaftlichen Unterordnung stehen.

(4) Wird eine Be- und/oder Verarbeitung alleine betrieben, liegt eine Unterordnung im Sinne der Abs. 2 und 3 vor, wenn die Einnahmen aus Be- und/oder Verarbeitung 33.000 Euro (einschließlich Umsatzsteuer) nicht übersteigen. Wird eine Be- und/oder Verarbeitung bzw. ein Almausschank neben einem Nebenerwerb betrieben, ist die Unterordnung nur dann gegeben, wenn die gemeinsamen Einnahmen 33.000 Euro (einschließlich Umsatzsteuer) nicht übersteigen und das Ausmaß der land- und forstwirtschaftlichen Grundflächen mehr als 5 Hektar oder der weinbaulich oder gärtnerisch genutzten Grundflächen mehr als 1 Hektar beträgt. Auf den Betrag von 33.000 Euro sind Einnahmen aus Zimmervermietung sowie Einnahmen aus auf reiner Selbstkostenbasis und ohne Verrechnung der eigenen Arbeitsleistung erbrachte Dienstleistungen und Vermietungen im Rahmen der zwischenbetrieblichen Zusammenarbeit (bäuerliche Nachbarschaftshilfe) nicht anzurechnen.

Einkommensteuerrichtlinien RZ 4202:

Ob eine land- und forstwirtschaftliche Nebentätigkeit vorliegt, ist nach dem Gesamtbild der Verhältnisse zu beurteilen. Eine land- und forstwirtschaftliche Nebentätigkeit ist eine an sich nicht land- und forstwirtschaftliche Tätigkeit, für deren Ausübung keine Organisation erforderlich ist, die erheblich über das zum Betrieb der Land- und Forstwirtschaft erforderliche Betriebsvermögen hinausgeht; dies ist der Fall, wenn die für die Nebentätigkeit verwendeten Wirtschaftsgüter bereits zum Betriebsvermögen des land- und forstwirtschaftlichen Betriebes gehören (VwGH 31.05.2011, 2008/15/0129). Weiters muss die land- und forstwirtschaftliche Nebentätigkeit wegen ihres engen Zusammenhanges mit der Haupttätigkeit und wegen ihrer untergeordneten Bedeutung gegenüber dieser Haupttätigkeit nach der Verkehrsauffassung in der Haupttätigkeit gleichsam aufgehen, sodass die gesamte Tätigkeit des Land- und Forstwirts als land- und forstwirtschaftlich anzusehen ist (VwGH 31.05.2011, 2008/15/0129; VwGH 21.07.1998, 93/14/0134 ).

Übersichtstabelle Nebeneinkünfte

|

Tätigkeit

|

€33.000 Grenze |

Einkommensteuer (PauschVO 2011) |

Umsatzsteuer § 22 UStG |

Sozialversicherung BSVG |

|

Bäuerliche Nachbarschaftshilfe (zwischenbetriebliche Zusammenarbeit) maximal zu ÖKL-Maschinenselbstkosten d.h. ohne Entgelt für Arbeitsleistung |

Nein |

abpauschaliert, keine Aufzeichnungs-pflicht für Einnahmen bei Voll- und Teilpauschalierung |

abpauschaliert, keine Zahllast (12 % USt, ab 2016 13 % USt) |

abpauschaliert durch Versicherungswert, keine gesonderte Beitragspflicht |

|

Bäuerliche Nachbarschaftshilfe Entgelt über ÖKL-Maschinenselbstkosten (somit Entgelt auch für Arbeitsleistung) |

Ja*) |

Abzug der ÖKL-Maschinenselbstkosten möglich (ESTR RZ 4206) oder Einnahmen-Ausgaben-Rechnung („EAR“) |

abpauchaliert (12 % USt, ab 2016 13% USt) |

Beitragspflicht (kein Freibetrag) 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Holzakkordant mit Motorsäge, Traktor, Seilwinde für andere luf Betriebe |

Ja*) |

EAR oder Abzug der ÖKL-Maschinenselbstkosten |

abpauschaliert (idR 12% USt, ab 2016 13% USt) |

Beitragspflicht (kein Freibetrag) 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Kulturpflege im ländlichen Raum inbes. mit Traktor und Häcksler bzw. Mähwerk für Gemeinden |

Ja*) |

EAR oder 50 % pauschale Betriebsausgaben |

abpauschaliert, 10 % USt, wenn die Leistung für den Hoheits-bereich einer Gemeinde erfolgt bzw. 12 % USt (ab 2016 13 % USt), wenn die Leistung für Unternehmens (sbereich) erbracht wird |

Beitragspflicht (kein Freibetrag) 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Winterdienst mit Traktor und Schneeräumschild für Gemeinden und hauptsächlich zur Erschließung luf Grundstücke (ländliches Wegenetz) |

Ja*) |

EAR oder 50 % pauschale Betriebsausgaben |

abpauschaliert, 10 % USt, wenn die Leistung für den Hoheits-bereich einer Gemeinde erfolgt bzw. 12 % USt (ab 2016 13% USt), wenn die Leistung für Unternehmen (sbereich) erbracht wird |

Beitragspflicht (kein Freibetrag) 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Kompostieren – Verwertung von fremden organischen Abfällen mit luf Methoden und Kompostverkauf |

Ja*) |

EAR oder 50 % pauschale Betriebsausgaben |

abpauschaliert, 10 % USt, wenn die Leistung für den Hoheits-bereich einer Gemeinde erfolgt bzw. 12 % USt (ab 2016 13% USt), wenn die Leistung für Unternehmen (sbereich) erbracht wird |

Beitragspflicht (kein Freibetrag) 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Privatzimmervermietung im Rahmen von Urlaub am Bauernhof bis 10 Betten |

Nein |

EAR oder 50 % pauschale Betriebsausgaben |

abpauschaliert, Vermietung an Private mit 10 % USt, an Unternehmer mit 12 % USt (ab Mai 2016 13% USt) |

Beitragspflicht Freibetrag € 3.700 und 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Direktvermarktung Veräußerung von be- und verarbeiteten, überwiegend eigenen Naturprodukten

|

Ja |

70 % pauschale Betriebsausgaben, keine EAR im Rahmen der Pauschalierung

|

abpauschaliert, Verkauf an Private mit 10 % USt (Getränke 20 % USt), an Unternehmer mit 12 % USt (ab 2016 13% USt) |

Beitragspflicht Freibetrag € 3.700 und 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Mostbuschenschank „altes Herkommen oder Landesbuschenschank-gesetz und 25 % Zukaufsgrenze (max. Anmeldungsgewerbe) |

Nein |

70 % pauschale Betriebsausgaben, keine EAR im Rahmen der Pauschalierung |

idR Abgabe an Private mit 10 % USt für Speisen (abpauschaliert) und 20 % USt für Getränke (10 % Zahllast) |

Beitragspflicht Freibetrag € 3.700 und 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) Anmeldungsgewerbe >> GSVG-Versicherung |

|

Almausschank (Almbuffet)

|

Ja |

70 % pauschale Betriebsausgaben, keine EAR im Rahmen der Pauschalierung |

idR Abgabe an Private mit 10 % USt für Speisen (abpauschaliert) und 20 % USt für Getränke (10 % Zahllast) |

Beitragspflicht Freibetrag € 3.700 und 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Hackschnitzelheizung Wärmeverkauf aus eigenen Hackschnitzeln |

Ja |

70 % pauschale Betriebsausgaben, keine EAR im Rahmen der Pauschalierung |

abpauschaliert, an Private mit 10 % USt, an Unternehmer mit 12 % USt (ab 2016 13% USt) |

Beitragspflicht (kein Freibetrag) 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“) |

|

Photovoltaikanlagen (alte Rechtsansicht)

Stromerzeugung liegt unter Eigenbedarf (betrieblich und privat), Privatverbrauch überwiegt

Stromerzeugung liegt unter Eigenbedarf (betrieblich und privat), betrieblicher Verbrauch überwiegt

Stromerzeugung liegt über Eigenbedarf (betrieblich und privat), betrieblicher Verbrauch überwiegt

Stromerzeugung liegt über Eigenbedarf (betrieblich und privat), betrieblicher Verbrauch überwiegt nicht

ACHTUNG: neue Rechtsansicht zur Photovoltaik ab 24.2.2014 (siehe Erlass unten).

|

-

Nein

Nein

- |

Stromerzeugung ist Privatsphäre

Stromerzeugung Teil der luf Betriebes (kein Nebenbetrieb) Vollpauschalierung: abpauschaliert Teilpauschalierung: Privatverbrauch als Einnahme zu erfassen

Stromerzeugung ist luf Nebenbetrieb EAR

Stromerzeugung ist eigenständiger Gewerbebetrieb (eigene Gewinn-ermittlung z.B. EAR) |

keine Umsatzsteuer

abpauschaliert, Einspeisung mit 12 % USt (ab 2016 13% USt)

abpauschaliert, Einspeisung mit 12 % USt (ab 2016 13% USt)

Einspeisung mit Normalsteuersatz 20 % USt (ab 2016 13% USt)

|

keine Beitragspflicht

abpauschaliert durch Versicherungswert, keine gesonderte Beitragspflicht

Beitragspflicht (kein Freibetrag) 70 % pauschale Betriebsausgaben oder Beitragsgrundlage auf Basis tatsächlicher Einkünfte („kleine Option“)

GSVG-Beitragspflicht bei Überschreiten gewisser Versicherungs-grenzen („Neue Selbständige“) |

*) Die wirtschaftliche Unterordnung ist ohne Nachweis anzuerkennen, wenn u.a. die Einnahmen nicht mehr als € 33.000,-- (ab 2011) betragen. Der Nachweis der wirtschaftlichen Unterordnung kann im Einzelfall auch entsprechend den von der bisherigen Rechtsprechung herausgearbeiteten Kriterien nachgewiesen werden.

Quelle: Tabelle angelehnt an Jilch, Die Besteuerung pauschalierten Land- und Forstwirte, 4. Auflage, S. 630 ff.

Buchführungsgrenzen für Nebenbetriebe / Nebentätigkeiten:

|

Art der Nebentätigkeit |

Aufzeichnungspflicht |

Gewinnermittlung |

Anzurechnen auf 33.000,- € *) |

|

Zwischenbetriebliche Zusammenarbeit |

Nein |

Pauschalierung |

Nein |

|

Privatzimmervermietung bis 10 Betten |

Ja |

E/A-Rechnung |

Nein |

|

Buschenschank als Teil des Hauptbetriebes |

Ja |

E/A-Rechnung |

Nein |

|

Vermarktung be- und verarbeiteter Produkte |

Ja |

E/A-Rechnung |

Ja |

|

Holzakkord |

Ja |

E/A-Rechnung |

Ja |

|

Kommunale und sonstige Dienstleistungen |

Ja |

E/A-Rechnung |

Ja |

*) Untergeordnet ist ein Nebenbetriebszweig dann, wenn die Einnahmen inkl. USt nicht mehr als 33.000,- € betragen (ab 2011). Ob ein Nebenerwerb angerechnet werden muss (z.B.: Privatzimmervermietung), ist in der Tabelle angegeben.

ÖKL-Richtwerte für de Maschinenselbstkosten

Bei den ÖKL-Richtwerten für die Maschinenselbstkosten handelt es sich um Durchschnittssätze. Einkünfte aus Nebentätigkeiten, wie Dienstleistungen und Gerätevermietungen im Rahmen der bäuerlichen Nachbarschaftshilfe, sind bei der Gewinnermittlung im Rahmen der Voll- und Teilpauschalierung abgegolten, wenn

- diese Leistungen von Landwirt zu Landwirt,

- untergeordnet unter die Land- und Forstwirtschaft

- mit landwirtschaftlichen Betriebsmitteln, die im eigenen Betrieb verwendet werden,

- in einem örtlichen Nahbereich (§ 2 Abs. 4 Gewerbeordnung 1994) erbracht werden und

- der Verrechnungswert nicht höher liegt als die Selbstkosten für Maschinen nach den ÖKL-Richtwerten.

Der Gesetzgeber fördert die bäuerliche Nachbarschaftshilfe und trägt ihrer Bedeutung auf mehreren Ebenen Rechnung. Gemäß § 6 Abs 4 LuF PauschVO, BGBl II 471/2010 sind Einnahmen, die auf reiner Selbstkostenbasis und ohne Verrechnung der eigenen Arbeitsleistung im Rahmen der zwischenbetrieblichen Zusammenarbeit der Landwirte erzielt werden, bei der Gewinnermittlung nach Durchschnittssätzen (Voll- und Teilpauschalierung) nicht zu berücksichtigen. Zudem sieht § 20a des Bauern-Sozialversicherungsgesetzes vor, dass Einnahmen aus Dienstleistungen, die auf Selbstkostenbasis und ohne Verrechnung der eigenen Arbeitskraft erbracht werden, nicht in die Beitragsgrundlage einzubeziehen sind. Bei der Überprüfung, ob zwischenbetriebliche Verrechnungen auf Selbstkostenbasis erfolgen, orientieren sich die Abgabenbehörden an Durchschnittssätzen, die auf Erfahrungen über die wirtschaftlichen Verhältnisse in der Landwirtschaft beruhen (vgl § 17 Abs 4 EStG).

Bei Erbringung von Leistungen durch einen Landwirt an einen Nichtlandwirt sind die ÖKL-Richtwerte nicht relevant.

Stattdessen können, wenn das Entgelt überwiegend für die Bereitstellung von Fahrzeugen, Maschinen oder Geräten gegenüber Nichtlandwirten geleistet wird, 50% der gesamten Einnahmen aus dem land- und forstwirtschaftlichen Nebenerwerb als pauschale Betriebsausgaben abgezogen werden (vergleiche § 6 Abs 4 LuF PauschVO (BGBl II 258/2005; nunmehr BGBl II 471/2010 idgF sowie EStR, Rz 4203 ff).

Bei den ÖKL-Richtwerten handelt es sich demnach um ein Hilfsmittel im Rahmen der Erhebung von Abgabenpflichten für landwirtschaftliche Betriebe. Hingegen ist es nicht Zweck der Richtwerte, gegenüber Landwirten oder sonstigen Unternehmen eine Empfehlung abzugeben, welche Preise verrechnet oder Kalkulationsrichtlinien eingehalten werden sollen, wenn im gewerblichen Bereich (außerhalb der bäuerlichen Nachbarschaftshilfe) Maschinen vermietet oder Dienstleistungen erbracht werden.

Die ÖKL-Richtwerte sind unverbindliche Durchschnittswerte.

Wann neben einem landwirtschaftlichen Betrieb aus steuerlicher Sicht ein Gewerbebetrieb vorliegt

Immer öfter werden im Rahmen von land- und forstwirtschaftlichen Unternehmen Tätigkeiten ausgeführt, die einerseits eng mit der Urproduktion verbunden sind, andererseits aber auch mit

gewerblichen Tätigkeiten zu tun haben.

Typische Beispiele hierfür sind Maschinenvermietung, Landesproduktenhandel, Sägewerke oder Schnapsbrennereien. In allen Fällen ist zuerst einmal darauf zu achten, ob die im Beispiel genannten

Tätigkeiten

- ausschließlich dem landwirtschaftlichen Betrieb dienen,

- diesem untergeordnet sind (nach wirtschaftlichen und äußeren Gesichtspunkten)

- oder aber ganz einfach ein Umsatz von brutto € 33.000 nicht überschritten wird.

Sind diese Punkte erfüllt, so handelt es sich insgesamt um einen landwirtschaftlichen Betrieb. Wurden diese hingegen überschritten, so liegt die Kombination eines landwirtschaftlichen Betriebes

und eines separaten Gewerbebetriebes aus steuerlicher Sicht vor.

Dies hat zur Folge, dass eine eigene Gewinnermittlung für den steuerlichen Gewerbebetrieb anzuwenden ist. Dabei sind die Umsatzgrenzen von € 700.000 für diese gewerbliche

Tätigkeit zu beachten. Der Umsatz aus der Landwirtschaft wird dabei nicht mit den Umsätzen aus der gewerblichen Tätigkeit summiert. Es kann sich daher auch die Kombination ergeben, dass der

Gewinn aus der landwirtschaftlichen Tätigkeit durch eine doppelte Buchführung ermittelt wird und andererseits die Gewinnermittlung im Gewerbebetrieb durch eine Einnahmen- Ausgaben-Rechnung

erfolgt, wenn dessen Jahresumsatz unter netto € 700.000 liegt. Auch Formen von Pauschalierungsvarianten bezüglich des Gewerbebetriebs sind denkbar. Zum

Beispiel die Kombination Weinbaubetrieb und Gastronomiebetrieb.

Hackschnitzelheizung als zusätzliche Erwerbsquelle?

Aus einkommensteuerlicher Sicht stellt bei pauschalierten Landwirten die Erzeugung von Wärme aus Hackschnitzel einen Betriebsteil (unselbständiger Verarbeitungsbetrieb) der Land-

und Forstwirtschaft dar. Vorausgesetzt die Hackschnitzelheizung dient dem Eigenbedarf. Wird die erzeugte Energie auch verkauft, so kommt die Regelung für Nebenbetriebe zur

Anwendung. Das bedeutet, dass bei einem Verkaufspreis für die Wärme bis zu € 33.000 ein pauschaler Abzug von 70% des Erlöses als Betriebsausgabe zulässig ist. Der Land- und Forstwirt muss –

sofern er einkommensteuerpflichtig ist – die Einnahmen aus dem Wärmeverkauf in die Beilage zur Einkommensteuer- bzw. Feststellungserklärung (Komb 26) eintragen.

Überschreitet der Verkaufserlös den Betrag von € 33.000 so liegt aus steuerlicher Sicht ein Gewerbebetrieb vor. Der Land- und Forstwirt hat sodann eine vollständige Einnahmen-Ausgaben-Rechnung zu

erstellen. Die Heizanlage ist in diesem Fall als Anlagegut über die Nutzungsdauer von mindestens 10 Jahren abzuschreiben.

Aus umsatzsteuerlicher Sicht ist zu berücksichtigen, dass bei Landwirten immer die Erzeugung von Wärme aus Hackschnitzel für den eigenen Betrieb einen Innenumsatz darstellt und umsatzsteuerlich

nicht relevant ist. Wird die erzeugte Energie auch verkauft, so kommt bei einem Verkaufserlös für die Wärme bis zu € 33.000 bei Lieferung an Private ein Umsatzsteuersatz von 10% zum Ansatz. Wird

hingegen an einen anderen Unternehmer geliefert, so unterliegt die Wärmelieferung einem Umsatzsteuersatz von 12%. Übersteigt der jährliche Verkaufserlös für die Wärme € 33.000, so ist 20%

Umsatzsteuer in Rechnung zu stellen.

Was bei gemeinschaftlichen Hackschnitzelanlagen steuerlich zu beachten ist

Mehrere Land- und Forstwirte schließen sich häufig zusammen um gemeinsam größere Hackschnitzelanlagen zu gründen. Als Rechtsformen können hier die Gesellschaft nach bürgerlichem Recht, die offene

Gesellschaft (OG), die Kommanditgesellschaft (KG), die Gesellschaft mit beschränkter Haftung (GmbH) und die GmbH & Co KG in Betracht gezogen werden. Alle genannten Gesellschaften haben Vor-

und Nachteile, wobei hier neben steuerlichen vor allem auch sozialversicherungsrechtliche und haftungsrechtliche Gesichtspunkte eine Rolle spielen. Bei der Gesellschaft nach bürgerlichem Recht,

der offenen Gesellschaft und der Kommanditgesellschaft unterliegen die Einkünfte der Gesellschafter der Einkommensteuer. Dabei wird der Gewinn bzw. Verlust einheitlich ermittelt und dann auf die

Gesellschafter aufgeteilt. Dabei gilt es zu beachten, dass bis zu einem Umsatz von € 700.000 der Gewinn mit einer Einnahmen-Ausgaben-Rechnung ermittelt werden darf. Wird diese Grenze

überschritten, so ist der Gewinn mit einer doppelten Buchführung zu ermitteln.

Falls die Hackschnitzelheizung in der Rechtsform einer GmbH betrieben wird, so ist eine doppelte Buchführung einzurichten und zusätzlich ein Anhang zu erstellen. Der Gewinn ist

körperschaftsteuerpflichtig. Der Körperschaftsteuersatz beträgt 25% des Gewinnes. Im Falle eines Verlustes ist jährlich eine Mindestkörperschaftsteuer i.H.v. € 1.750 abzuführen. Falls der Gewinn

ausgeschüttet wird (d.h. an die Gesellschafter ausgezahlt wird), ist zusätzlich eine Kapitalertragsteuer i.H.v. 25% zu entrichten. Die Steuerbelastung beträgt somit bei Vollausschüttung 43,75

Prozent des Gewinnes.

Zu welchem Preis können die Land- und Forstwirte nun Hackschnitzel an ihre Gesellschaft verkaufen? Die Preise müssen fremdüblich sein, um von der Finanzbehörde anerkannt zu werden. Liefern die

Land- und Forstwirte aber zu überhöhten Preisen, so wird grundsätzlich der überhöhte Teil des Preises bei der Hackschnitzelheizung nicht als Betriebsausgabe anerkannt. Bei Gesellschaften mit

beschränkter Haftung kommt zusätzlich noch die Problematik der verdeckten Gewinnausschüttung hinzu. Das heißt, dass für den überhöhten Teil des Verrechnungspreises, der auch hier nicht als

Betriebsausgabe anerkannt wird, Kapitalertragsteuer an das Finanzamt abzuführen ist.

Die Lieferung von Hackschnitzel und Brennholz bei vollpauschalierten Land- und Forstwirten ist an die Gesellschaft "abpauschaliert", da es sich hier um Urprodukte handelt. Zu beachten ist

außerdem, dass die Grenze zwischen Voll- und Teilpauschalierung beim Forst bei einem forstlichen Einheitswert von € 11.000 liegt, sofern der Gesamteinheitswert des land- und forstwirtschaftlichen

Betriebes unter € 100.000 liegt (laut derzeit gültige PauschalierungVO bis 31.12.2014, ab 1.1.2015 € 75.000).

Inhalt: Gewerberecht, Gesellschaftsrecht, Steuerliche Aspekte, Arbeits- und Sozialrecht.

Photovoltaik: Alter BMF-Erlass warf für Landwirte steuerliche Fragen auf

Für große Verunsicherung sorgte der Erlass über die ertrags- und umsatzsteuerliche Beurteilung von Photovoltaikanlagen des Bundesministeriums für Finanzen vom 8. Oktober 2012 im Bereich Forst- und Landwirtschaft. Steuerberater, Experten des Bauernbundes und der LK OÖ kritisieren: Die einkommens- und umsatzsteuerliche Betrachtung klaffte auseinander, die Unterscheidung in Voll- und Überschusseinspeiser sei nicht nötig und systemwidrig sowie beim Eigenverbrauch zähle nur mehr der Privatverbrauch. Bisher wurde privat- und betrieblicher Verbrauch zusammengezählt. Die Grenze zum Gewerbe sei dabei viel früher überschritten. Außerdem wird bemängelt, dass Volleinspeiser als Gewerbebetriebe eingestuft werden. Das bedeutet, diese haben mit allen steuerlichen und sozialversicherungsrechtlichen Konsequenzen zu rechnen. Die bisherige Einstufung in landwirtschaftlichem Nebenbetrieb würde vollkommen ausreichen. Gleichzeitig bestehe eine fehlende Rechtssicherheit für Land- und Forstwirte, insbesondere für jene, die bereits eine Photovoltaik-Anlage errichtet haben. Empfohlen wird daher für jene, die 2012 eine PV-Anlage in Betrieb genommen haben und noch keine Stromgeldzahlung erhalten oder in den nächsten Monaten noch eine Anlage in Betrieb nehmen, ehestmöglich einen fachkundigen Steuerberater auszusuchen. Nähere Details finden Sie im BMF-Erlass unter www.findok.bmf.gv.at.

Zur umsatzsteuerlichen Behandlung von Photovoltaikanlagen im Bereich der Land- und Forstwirtschaft siehe UStR 2000 Rz 2902.

Tipp:

Um einen Vorsteuerabzug geltend machen zu können, sollte entweder ein Optionsantrag für die Regelbesteuerung in der Umsatzsteuer überlegt oder ein Splitting vorgenommen werden, bei dem z.B. ein Ehegatte die Photovoltaikanlage alleine betreibt und beide Ehegatten die Landwirtschaft gemeinsam bewirtschaften.

EUGH widerspricht der österreichischen Finanzverwaltung: Vorsteuerabzug für Photovoltaikanlage möglich

Der Betrieb einer privaten, aber netzgeführten Photovoltaikanlage kann nach Ansicht des EuGH zum Abzug der entrichteten Vorsteuer berechtigen. Der EuGH stellt in diesem Zusammenhang fest, dass der Betrieb einer Photovoltaikanlage eine „wirtschaftliche Tätigkeit“ darstellt, wenn diese Tätigkeit zur nachhaltigen Erzielung von Einnahmen ausgeübt wird. Da die streitgegenständliche Anlage Strom erzeugt, der gegen Entgelt in das Netz eingespeist wird, erfolgt der Betrieb dieser Anlage zur Erzielung von Einnahmen. Diese Einnahmen sind, da die Stromlieferungen an das Netz auf der Grundlage eines auf unbestimmte Zeit abgeschlossenen Vertrages erfolgen, auch nachhaltig. Insoweit ist es unerheblich, dass die Menge des von der Anlage produzierten Stroms die durch den Anlagenbetreiber für seinen Haushaltsbedarf verbrauchte Strommenge immer unterschreitet. Außerdem weist der EuGH darauf hin, dass ein Steuerpflichtiger nach der Logik des Mehrwertsteuersystems die Mehrwertsteuer, mit der auf der Vorstufe die Gegenstände oder Dienstleistungen belastet waren, die er für die Zwecke seiner besteuerten Umsätze verwendet, abziehen kann. Der Vorsteuerabzug ist an die Erhebung der Steuern auf der folgenden Stufe geknüpft (EuGH 20. 6. 2013, Rs. C-219/12).

Fazit:

Betreiber einer Photovoltaikanlage ohne Speicher können ein Vorsteuerabzugsrecht auf mit der Photovoltaikanlage verbundene Ausgaben geltend machen (Anschaffung, Montage, Wartung). Zu

beachten ist, dass ein privater Photovoltaikanlagenbetreiber in der Regel unter die Kleinunternehmerregelung (jährlicher Umsatz unter € 30.000) fallen wird. Um ein Vorsteuerabzugsrecht in einem

offenen Verfahren geltend zu machen, wird daher eine Option zur Steuerpflicht (Verzicht auf Kleinunternehmerregelung) notwendig sein. Zugleich ist natürlich zu beachten, dass

der Betreiber der Photovoltaikanlage bei Unternehmereigenschaft auch die Einspeisung des Stroms ins Netz mit Umsatzsteuer verrechnen muss und zudem steuerlichen Erklärungspflichten

unterliegt.

Das Finanzministerium hat auf das EUGH-Urteil reagiert und am 24.2.2014 einen neuen Erlass über die Ertrags- und umsatzsteuerliche Beurteilung von Photovoltaikanlagen veröffentlicht.

Agrenzung zur Vermietung und Verpachtung

Handelt es sich bei der Vermietung um Hilfs- und Nebengeschäfte, die mit dem Betrieb in engem Zusammenhang stehen und diesem dienen bzw. ihn ergänzen, liegen noch Vorgänge im Rahmen des land- und forstwirtschaftlichen Betriebes vor (ESTR RZ 5070).

Nach den Einkommensteuerrichtlinien (ESTR RZ 5071) steht bei der Vermietung landwirtschaftlicher Nutzflächen hingegen wirtschaftlich eine Vermögensverwaltung wie bei der Vermietung anderer (üblicherweise nicht dem Betriebsvermögen einer Land- und Forstwirtschaft zugehörender) Objekte im Vordergrund, so wird der land- und forstwirtschaftliche Bereich verlassen. Solche nicht landwirtschaftliche Nutzungen von Grund und Boden (einschließlich Baulichkeiten) sind insbesondere Vermietung von Grundflächen für Campingplätze, (Mini-)Golfplätze (VwGH 14.4.1994, 93/15/0186), Fußballplätze (VwGH 14.4.1994, 91/15/0158), Parkplätze, Lagerplätze und -räume, Deponien, Liftanlagen.

Weiters führen die Einkommensteuerrichtlinen (ESTR RZ 5072) aus, dass die Vermietung von bis dahin landwirtschaftlich genutztem Grund und Boden zur(sportlichen) Nutzung als Schipiste oder Langlaufloipe oder kurzfristig als Parkplatz ist dem land- und forstwirtschaftlichen Betrieb dann noch zuzurechnen, wenn die landwirtschaftliche Nutzung nicht bzw. nur unwesentlich beeinträchtigt wird. Die Vermietung von landwirtschaftlichen Gebäuden oder Gebäudeteilen für nicht landwirtschaftliche Nutzungen stellt auch dann noch Einkünfte aus Land- und Forstwirtschaft dar, wenn sie nur vorübergehend erfolgt (die landwirtschaftliche Nutzung bleibt mittelfristig weiterhin aufrecht) und von untergeordneter Bedeutung ist (zB Einstellung eines einzelnen Wohnwagens für die Wintermonate in der Maschinenhalle).

In der Regel wird eine Vermietung, die über einen Zeitraum von fünf Jahren hinausgeht, ab Beginn der Vermietung zu Einkünften aus Vermietung und Verpachtung führen. In der Regel kann daher bei einer Mietdauer, die länger als fünf Jahre dauert, von einer Entnahme des Grundstückes aus dem land- und forstwirtschaftlichen Betrieb ausgegangen werden. Dementsprechend führt die Vermietung in einem derartigen Fall zu Einkünften aus Vermietung und Verpachtung. Beträgt die Mietdauer hingegen nicht mehr als fünf Jahre, liegt grundsätzlich keine Entnahme aus dem landwirtschaftlichen Betriebsvermögen vor; die Einkünfte aus der Vermietung sind im Fall einer Pauschalierung gesondert als Einkünfte aus Land- und Forstwirtschaft zu erfassen. Allerdings steht der Abschluss eines auf einen kürzeren Zeitraum als fünf Jahre befristeten Mietvertrages der Entnahme aus dem land- und forstwirtschaftlichen Betriebsvermögen dann nicht entgegen, wenn davon auszugehen ist, dass das bisher land- und forstwirtschaftlich genutzte Gebäude (bzw. der Gebäudeteil) nicht nur kurzfristig für andere als land- und forstwirtschaftliche Zwecke vermietet werden wird. Dabei ist auf die längerfristige Vermietungsabsicht des Steuerpflichtigen unabhängig vom konkreten Mietverhältnis abzustellen.

Wird eine zu einem land- und forstwirtschaftlichen Betrieb gehörende Grundstücksfläche oder ein Teil derselben hingegen auf Dauer nicht mehr landwirtschaftlich genutzt, gehört sie nicht mehr zum land- und forstwirtschaftlichen Betriebsvermögen (VwGH 30.3.2006, 2003/15/0062).

Dementsprechend liegen Einkünfte aus Vermietung und Verpachtung vor. Dies gilt jedenfalls zB in folgenden Fällen:

-

Vermietung eines nicht (mehr) der Landwirtschaft dienenden Gebäudes an Urlauber.

-

Ausschließliche oder überwiegende Nutzung eines abgrenzbaren Gebäudeteiles zur Einstellung von Wohnwagen oder Motorbooten.

-

Vermietung einer Wiese für nichtlandwirtschaftliche Zwecke auf 25 Jahre.

Urlaub am Bauernhof

Die Einkommensteuerrichtlinien (ESTR RZ 5073 und 5074) führen zur Privatzimmervermietung eines Land- und Forstwirtes aus:

Einnahmen aus der Vermietung von im Bereich des land- und forstwirtschaftlichen Betriebes gelegenen Privatzimmern sind als Einkünfte aus Land- und Forstwirtschaft anzusetzen. Die Vermietung von mehr als zehn Fremdenbetten ist als gewerbliche Tätigkeit anzusehen, weil sie dann in erheblichem Umfang nicht nur laufende Arbeit, sondern jene intensivere Beteiligung am wirtschaftlichen Verkehr erfordert, die ihr betrieblichen Charakter verleiht.

Das kurzfristige Vermieten von fünf mit Kochgelegenheiten ausgestatteten Appartements an Saisongäste ist im Regelfall noch keine gewerbliche Betätigung (VwGH 3.5.1983, 82/14/0248).

"Urlaub am Bauernhof" allein rechtfertigt noch nicht die Beurteilung, dass die Vermietung von Ferienwohnungen gleichsam in der landwirtschaftlichen Tätigkeit aufgeht. Eine landwirtschaftliche Nebentätigkeit erfordert die für einen Bauernhof typischen und einem "Urlaub am Bauernhof" Attraktivität verleihenden Einrichtungen (VwGH 21.7.1998, 93/14/0134).